体检查出结节,影响买保险吗?

更新时间: 2022-02-23 点击量:

如今,体检发现 “结节” 的人越来越多。

以甲状腺结节为例,近年来成年人甲状腺结节的发生率超20%,女性的发生率约是男性的3倍。

同时,大家对 “结节” 也有不少疑问:

-

结节会不会演变成癌症?

-

医生说有结节没问题,可以买保险吗?

01

结节会“癌变”吗?

结节其实就是长在身体里“小疙瘩”,通常是因为炎症、增生、肿瘤等原因产生的,如甲状腺结节、乳腺结节、肺结节等。

查出结节不用太紧张,大多数结节都是良性的,既不用药也不手术,遵循医嘱定期复查即可。

通过 B 超影像的结节分级,可以大致评估结节的危险性,我们以甲状腺结节为例(乳腺结节可参考),它的 BI-RADS 分级为:

可以看到,结节分级越高,恶性概率越大:

▶ 1 - 2 级结节为良性,3 级的98%都是良性,因此一般都没啥问题,定期复查就好。

▶ 而4 级以上的结节,恶性的概率逐渐升高,一般需要做穿刺或切除后活检,才能确认是否有癌细胞。

02

有结节,怎么投保?

发现结节确实会对购买保险产生影响,主要影响重疾险、医疗险这类健康险的投保,我们要重点关注。

在买保险时,告知患有甲状腺/乳腺结节,一般需要智能核保或人工核保进行确认。

对于已经分级的甲状腺或乳腺结节,核保一般有三种结果:

(1)正常承保:BI-RADS 分级为1级的结节,正常承保的可能性大。

(2)除外承保:对于2-3 级的结节,有机会投保,但除外的可能性大。

Tips:什么是除外承保?

比如甲状腺结节 3 级除外承保了,以后甲状腺相关的疾病都不会赔,其他疾病可按条款正常理赔。

(3)拒保:0级或4级及以上的结节,一种是无法判断,另一种是恶性概率大,一般都会被拒保。

对于未分级的结节,最好的核保结果是除外,也有可能会被拒保,此时可以去医院做进一步检查确认分级情况。

当然,如果害怕分级大于3级,也可以先买一份除外的兜底,再去医院分级。

最后,关于肺结节的投保情况比较复杂,很多产品投保都受限制,如果自己无法判断,建议联系我们的客服或申请人工核保。

03

结节投保总结

最后总结一下,今天的知识点:

-

结节不一定就是恶性的,遵循医嘱定期复查就好;

-

有结节也能买保险,但一定要如实告知;

-

买保险,要趁着身体健康早下手,一旦发现问题,再买就麻烦多了。

>>>新春推荐<<<

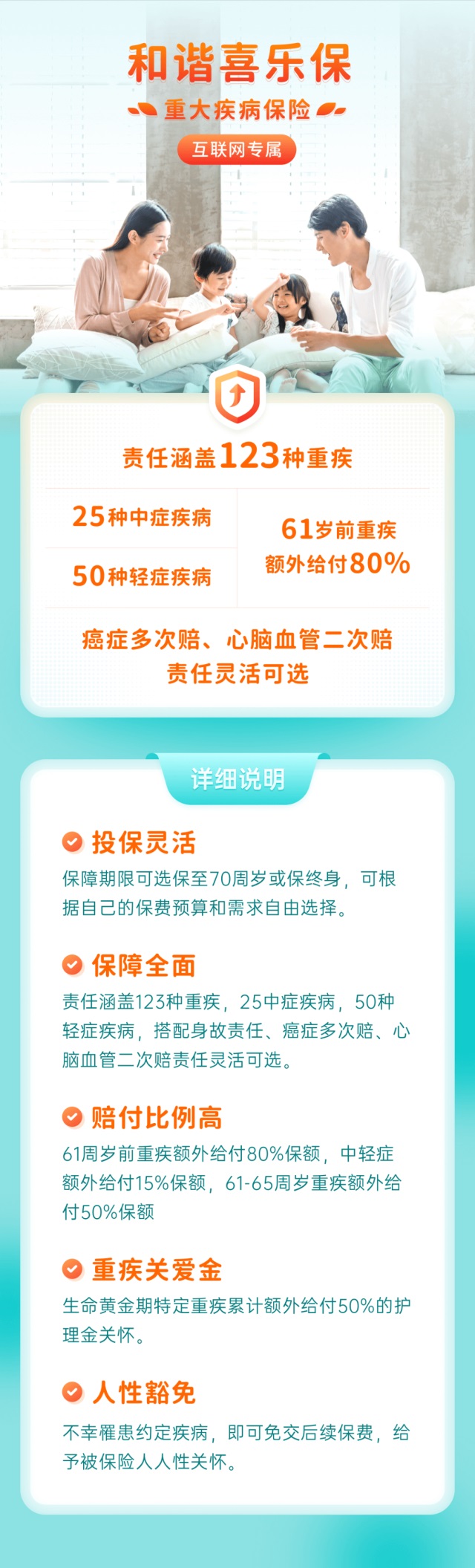

和谐喜乐保重大疾病保险

(互联网专属)

👇👇👇

参考资料:

① Erguvan-Dogan B , Whitman G J , Kushwaha A C , et al. BI-RADS-MRI: a primer[J]. American Journal of Roentgenology, 2006, 187(2):W152-60.

② 薛杰, 曹小丽, 姜宏,等. 甲状腺影像报告与数据系统联合超声弹性成像对甲状腺良恶性结节的诊断价值[J]. 中国医学影像学杂志, 2015, 23(5):5.

③ 李苗, 刘娜, 白亚莲,等. 超声造影和超声弹性成像对甲状腺良恶性结节的鉴别诊断价值[J]. 临床超声医学杂志, 2011, 30(008):516-520.

④ 张燕. B超BI-RADS分级对乳腺结节良恶性的诊断价值分析[J]. 2020.